O Sistema Financeiro é o ecossistema que interliga todos os indivíduos de uma sociedade dentro de um mercado e de uma economia.

Tudo o que você faz desde uma simples compra no débito até a abertura de um negócio próprio só é possível através da existência de uma rede interligada economicamente e que obedeça a regras e diretrizes.

Não é possível falar em Sistema Financeiro sem falar em nós mesmos, os agentes financeiros. Estes podem ser as empresas, o governo, os bancos, as instituições, as pessoas físicas e etc.

Todos os agentes movimentam recursos, utilizam do mercado consumidor para sua subsistência, seja produzindo e vendendo sua força de trabalho ou consumindo.

Todo esse ecossistema precisa de regras para poder operar, como citamos acima, e de agentes reguladores e fiscalizadores que mantenham todos os agentes dentro das diretrizes.

Já os agente intermediadores são as instituições e empresas que irão administrar o nosso capital.

Digamos que Gabriel consegue guardar 30% da sua renda mensal todos os meses, logo ele irá buscar aplicar esse dinheiro no mercado financeiro para acumulação e formação de patrimônio. Dentro do banco onde ele irá guardar esse capital, lhe é prometido um pagamento de juros em troca, seu capital irá render e aumentar.

Do outro lado temos Diego que gastou todo o salário em consumo e agora não tem dinheiro para fazer o pagamento de uma dívida que ele contraiu, Diego procura o banco e lhe pede um empréstimo. O empréstimo é concedido em troca que Diego pague uma certa porcentagem em juros para o banco, sua dívida aumentou.

O banco consegue emprestar dinheiro para Diego porque pessoas como Gabriel aplicaram primeiro.

Diego é um agente financeiro deficitário enquanto Gabriel é um agente financeiro superavitário.

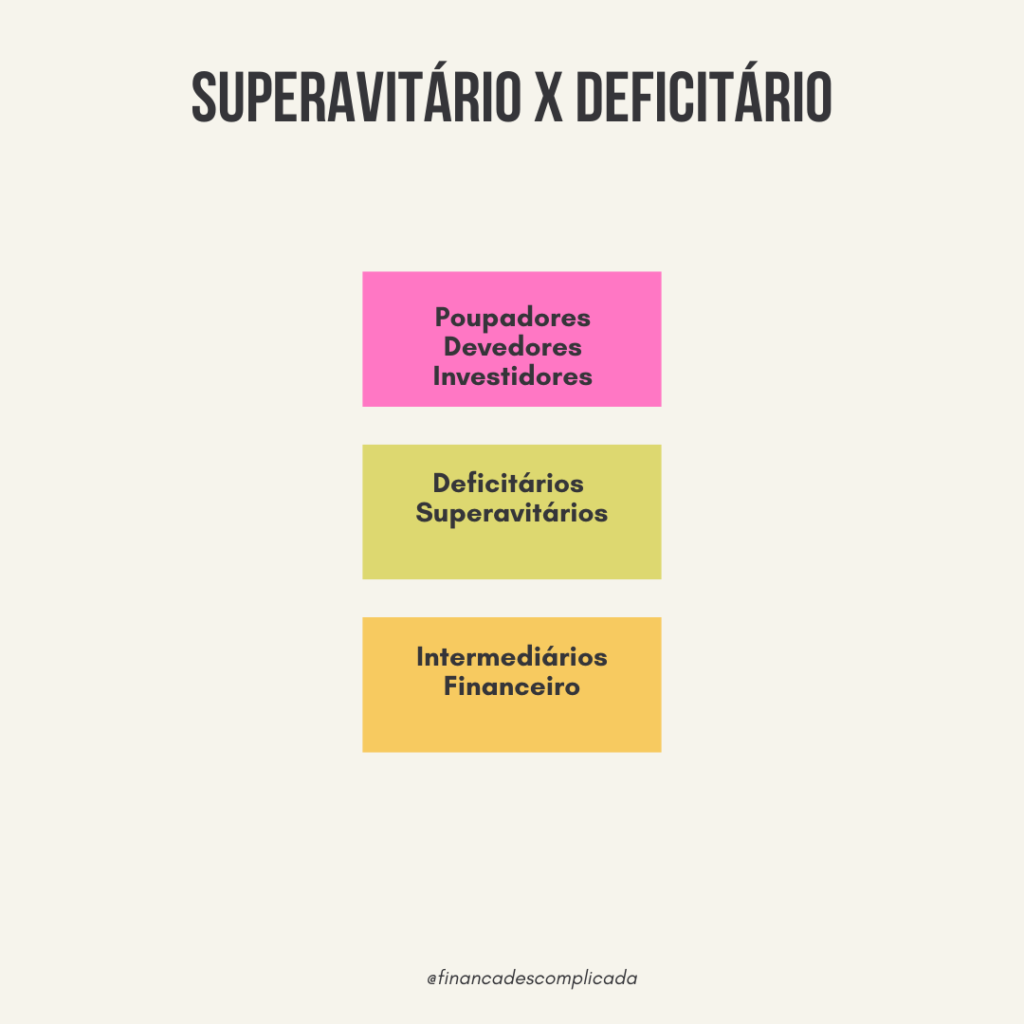

Poupadores, Devedores e Investidores

Não importa qual posição social você ocupa, se você é economicamente ativo então você é um agente financeiro.

Nós todos movimentos recursos, recebemos e pagamos, compramos e vendemos, pegamos emprestado ou guardamos capital, e com isso garantimos que o fluxo de recursos do país mantenha-se sempre em movimento.

Esses recursos podem ser:

- Dinheiro

- Investimentos

- Insumos

- Capital

E são eles responsáveis por movimentar uma economia.

Existem alguns tipos diferentes de agentes, e cada um exerce um papel complementar sobre o outro.

São os investidores, os poupadores e os devedores.

Mas e se eu tenho capital sobrando além do que necessito para meu dia a dia e quiser guardar ele?

Se eu tenho a percepção de que posso guardar meu capital e existe uma instituição que faça isso para mim, então podemos dizer que começou a ser tecido os primeiros fios que abrangem um sistema econômico e financeiro.

Se você possuí recursos e quer guardar, isso te faz um poupador.

Se você sempre consome mais capital do que recebe, então você é um devedor.

Se você possuí recursos e aloca eles no mercado financeiro buscando maior rentabilidade, você é o nosso investidor.

Mas existe um fluxo que os capitais seguem

Gosto de pensar que tudo na macroeconomia é interligado fazendo com que um ponto sempre afete o outro.

Lembra da crise dos Estados Unidos de 2008?

Todos falavam em que pontos ela iria atingir o Brasil, então é esse raciocínio, se algo dá errado isso se reflete em outra parte da economia ou do mercado.

Deficitários x Superavitários

Trazendo esse raciocínio para o sistema financeiro nós podemos simplificar dizendo que existem 2 tipos de agentes nesse processo:

• Agente Superavitário

• Agente Deficitário

O agente Superavitário é aquele cuja renda excede suas despesas, isso quer dizer que ele tem dinheiro para suprir todas as suas necessidades ( necessárias ou supérfluas ) e ainda fica com capital sobrando. É você que planeja suas contas e não compra por impulso. Aqui entram os poupadores e investidores.

O agente Deficitário é aquele cuja renda não cobre suas despesas. Eles tem necessidades básicas ( ou não! ) que não permitem que sobre dinheiro. Aqui entram os devedores.

Cada um de nós se encaixa em um destes agentes não importa sua renda, idade, região, você sempre pode ser deficitário ou superavitário.

Cada um de nós tem um perfil que valoriza acumular riqueza ou utilizar ela de imediato.

Se você está pensando que só pessoas de baixa renda são deficitárias e só pessoas de alta renda são superavitárias pode ir descartando esse conceito imediatamente.

Existem muitas pessoas de classes mais baixas que conseguem poupar dinheiro, assim como existem diversas pessoas de classe alta que fecham o mês no vermelho.

Ter muitos bens ou riquezas nem sempre é sinônimo de crescimento financeiro já que muitas pessoas com renda acima da média costumam se endividar com facilidade e não conseguir formar uma simples poupança.

Voltando aos agentes:

Se uma parte da população tem sobrando e a outra tem faltando podemos dizer que eles se emprestam, mesmo sem saber disso.

Intermediários Financeiros

Agora que entram os intermediários financeiros que são as instituições que fornecem crédito (como o banco que o Gabriel e o Diego são clientes e citamos no início do artigo).

Um banco pode oferecer um limite de cheque especial para qualquer cliente dentro de seus critérios de solvência, mas da onde o banco tira dinheiro para emprestar a esses clientes?

Ele capta esse dinheiro dos clientes que tem poupança e depósitos excedentes junto a ele.

Simples assim.

Eu preciso de R$ 2 mil emprestados então com certeza algum cliente em toda rede desse banco tem R$ 2 depositados ou aplicados em alguma conta.

Os intermediários financeiros são responsáveis pela liquidez monetária da economia, eles financiam as necessidades tanto de quem consome o crédito quanto para quem investe um débito.

O agente superavitário é atraído a investir seu dinheiro objetivando receber uma remuneração, por isso quem investe espera por juros e rendimentos em cima do seu montante aplicado.

É o mesmo caso de tantas redes de varejo que lançam cartões de crédito ou bancos de financiamento e empréstimo de capital que usam seus recursos e captam juros dos clientes para poder oferecer serviços financeiros a outros clientes.

Essas Instituições sobrevivem de juros e multas arrecadados nas faturas e com isso podem oferecer empréstimos e crediários para outros clientes.

Agora pensando em como as instituições financeiras funcionam podemos entender um pouco melhor como funciona o risco.

Toda atividade econômica tem risco, algumas com maior possibilidade e outras com menor.

Se um banco onde você concentra todo seu capital tem 100.000 correntistas e todos eles decidem sacar seu dinheiro ao mesmo tempo, o banco com certeza quebraria.

E com ele, todo o seu capital seria liquidado.

Mas isso exploramos num próximo artigo.

Um abraço.