Um assunto mais que batido na área de finanças pessoais e que você deve ser bombardeado sempre nas redes sociais é sobre a importância do controle financeiro.

Você com certeza sabe da importância mas poucos conseguem dar o primeiro passo.

É absolutamente impossível dar o passo inicial quando não sabemos o que fazer, como fazer e por onde começar.

E se você não trabalha com isso, não estudou sobre isso e nunca teve contato com esse assunto, não existe possibilidade de você começar sozinho.

Na internet encontramos muitas páginas e blogs de finanças que fazem tudo isso parecer muito óbvio, ou extremamente fácil de alcançar, e isso infelizmente não é verdade.

Não é fácil construir seu planejamento financeiro pessoal, assim como não é fácil dar os primeiros passos sem errar.

Você vai errar, muito.

Mas de cada um desses erros você vai aprender particularidades novas que não se imaginava capaz, você aguça a sua análise crítica.

Podemos notar que não existem ferramentas efetivas disponibilizadas para te guiar nesse objetivo, existe muito material e muitos produtos a venda em cima desse tema, mas nem o produto mais caro vai possuir a solução mágica se você não entender o que está construindo.

Então antes de adentrar este artigo peço que você deixe em mente 3 coisas:

- Não é FÁCIL

- Não é RÁPIDO

- Não é livre de ERROS

Com estes 3 preceitos é possível criar sobriedade no seu aprendizado dos conceitos que vamos introduzir neste artigo.

Ao final, você poderá baixar a nossa planilha de Controle Financeiro, uma ferramenta simples e eficaz para que você consiga construir uma vida financeira mais sólida.

Você ganha pouco ou gasta muito? Talvez o problema esteja na falta de controle das despesas. Toda empresa bem-sucedida tem um orçamento que indica com clareza os itens que compõem suas despesas e o percentual que elas representam na receita. Se a receita cai, as despesas, se não eliminadas, devem cair proporcionalmente. Por que as pessoas não fazem o mesmo com suas finanças pessoais?

Márcia Dessen em “Finanças Pessoais: o que fazer com meu dinheiro?”

A autora nos convida a refletir que dentro de uma empresa o orçamento é sem dúvida, um dos fatores de direção e decisão mais importantes e mais consultados por todos envolvidos, ele é a diretriz que move todas as importantes decisões de financiamento e investimento.

Através desse olhar empresarial – onde colocamos a saúde financeira da empresa acima de qualquer coisa, é possível enxergar que as pessoas não aplicam essa visão em suas próprias finanças.

Você precisa se tornar sua própria empresa.

Suas finanças deveriam ser enxergadas como as de uma pequena empresa, onde existe um orçamento, um controle financeiro, uma tomada de decisões e aprovações antes de sair gastando capital desenfreadamente.

Onde não se tem controle financeiro existe uma relação terrível entre recebimentos e gastos, onde um não conversa com o outro e não existe o confronto entre recebimento e gasto.

Esse confronto é o ponto X de um orçamento financeiro saudável.

Com ele você consegue enxergar qual dos dois lado está acima ou abaixo. Em linhas gerais, você consegue ver se o dinheiro que entra é suficiente para cobrir o dinheiro que saí, bem como ficar alerta quando o saldo está próximo do equilíbrio.

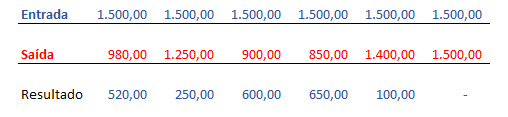

Na relação acima você consegue identificar como funciona esse raciocínio?

Na linha azul você reúne todos seus recebimentos mensais, na linha vermelha reúne tudo que foi gasto, a subtração do que foi recebido menos o que foi gasto é a situação financeira atual.

Se existe sobra de capital, ou seja, os recebimentos são maiores que os gastos, essa pessoa tem saúde financeira e pode almejar criar um fundo de reserva ou de investimentos.

Mas e quando a situação é inversa?

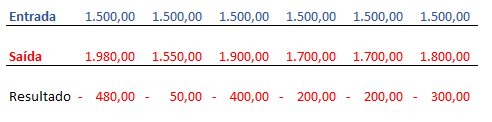

Se seus gastos superam seus recebimentos você tem um caixa contaminado e precisa pensar em estratégias para não criar um endividamento maior do que o atual.

Você consegue perceber que enxergar tanto o cenário bom quanto o cenário ruim é importante?

Se você não enxerga o cenário ruim, você tende a continuar aumentando seu endividamento e irá continuar tomando novos gastos sem saber quanto prejuízo isso está acarretando.

Muitas pessoas tem receio em olhar para essa continha simples acima pelo medo de estar no vermelho, então é mais fácil continuar empurrando o problema, deixando de cumprir prazos, obrigações ou mesmo tomando empréstimos a juros altos, tudo isso acarretando em aumento do problema.

Olhar o resultado negativo sem receios é o primeiro passo para formular uma estratégia, um plano de ação.

Você tem esse número em mente e ele virá a tona sempre que você sacar o cartão de crédito da carteira, então é assegurado que conhecer seu número negativo te torna mais sóbrio com relação a suas finanças.

Sousa e Dana (2013) colocam da seguinte forma:

Ganho pouco ou gasto muito? Deve-se lutar sempre por melhores condições, mas, normalmente, o problema está em quanto se gasta e como se gasta. Conhecemos pessoas que tiveram bons aumentos ou mudaram de emprego de modo a melhorar seus rendimentos, porém, em alguns meses, já estavam em dificuldades novamente, quando deveriam ter aplicado quase toda a diferença. Lute por condições melhores, mas não melhore seu padrão de vida (aumentando gastos) proporcionalmente à melhoria nos ganhos.

Fábio Sousa e Samy Dana em “Como Passar de Devedor para Investidor – Um Guia de Finanças Pessoais.

O vilão sempre será o consumo, mesmo que você não seja o responsável por ele.

Em países capitalistas como o nosso temos diversos efeitos colaterais na economia:

- Inflação

- Aumentos dos Preços

- Poucos Concorrentes em Produtos Específicos

- Desemprego

- Pouca proteção ao trabalhador e as leis do trabalho

Em um cenário como esse fica muito difícil imaginar que um trabalhador sem privilégios, de origem pobre e de baixa escolaridade, irá conseguir reverter sua situação financeira diminuindo gastos.

Um detentor de salário mínimo vivendo em uma grande metrópole experimenta um custo de vida extremamente alto, e chega um momento que não existe gasto a ser cortado.

É importante que você entenda essa exceção uma vez que nenhum de nós está livre de pertencer a ela.

Entretanto, enquanto houver excessos nas suas finanças é possível sim enxergá-los e tentar contorná-los, mesmo que você não possua uma renda muito alta.

Dando o Primeiro Passo – Efetivamente!

Não importa a ferramenta utilizada, um caderno, uma planilha ou um aplicativo de celular, o primeiro e único passo possível é entender da onde vem seu dinheiro, quanto vem e para onde ele vai.

Suas contas fixas existem todo mês, são um ciclo que nunca vê fim.

Você sabe quais são elas e qual o valor de cada uma, relacione tudo isso no esboço que será seu controle.

Apenas com esse exercício você já tem o valor das suas contas mensais, o que precisa todo mês ser pago. Esse valor agora é um número fixado em sua mente, são R$ 2.447,00 que precisam estar reservados todos os meses para que você possa sobreviver.

Relacionar seus recebimentos geralmente é mais fácil, pois a grande maioria das pessoas sobrevive da renda de seu trabalho, ou seja, seu salário.

Se o seu salário líquido é de R$ 3.000,00 então você tem ideia de quanto pode gastar no mês já descontando suas contas fixas acima.

E se a conta não fechar?

Voltamos a lista acima e decidimos o que vai ter que sair.

Economizar energia, procurar um aluguel mais barato, trocar o plano de internet e etc.

Dificilmente o grande vilão será suas contas fixas, ele pertence na maioria das vezes às suas despesas corriqueiras e variáveis.

Observe um estudo mais aprofundado das despesas:

Quando você se aprofunda nas despesas consegue enxergar que o montante de coisas pequenas pode ser expressivo no final do mês, aplicativos de comida, transporte, compra de roupas e lanches que muitas vezes poderiam ter sido evitados.

Muitas pessoas questionam que é insano viver sem lazer ou gastos superficiais e isso é absolutamente verdade, e eu não questiono.

Mas, se você tem um problema de endividamento e isso está te trazendo prejuízo e riscos financeiros, o que pesa mais?

Ao criar seu controle financeiro você pode criar uma meta de se abster de alguns serviços por pouco tempo afim de retomar a liquidez da sua conta e pagar alguma dívida.

Planilha Controle Financeiro Pessoal

Conclusão:

Esse é um assunto que sempre será abordado aqui de todas as maneiras possíveis, e mesmo que passemos dias lendo e absorvendo esses ensinamentos, é mais importante começar a aplicar eles.

Imediatamente!

Como citei no texto, a economia muda, o mercado muda e não podemos estar 100% a mercê dele.

Precisamos criar um fundo de reserva, precisamos criar mentalidade de investimento, mentalidade de controle financeiro.

Então eu te convido a dar o primeiro passo agora, fazendo o download da planilha de orçamento e anotando todos seus gastos e recebimentos mensais.

Mas como disse acima, não importa se você usar a planilha ou uma folha de caderno.

Encare suas finanças como um organismo vivo – uma pequena empresa, que precisa de atenção, trabalho e controle, que precisa de revisão, de decisões baseadas em fatores reais.

Consumir tendo em mente a linha de confronto entre entrada x saída.

Decida consumir em cima dessa linha.

Lembre-se sempre que isso é uma construção, e nenhuma construção fica pronta e operante da noite para o dia. É preciso paciência e trabalho.