E são esses sete hábitos que você escuta desde sempre e mesmo assim continua caindo dentro de todos eles!

Você sabe quais são, se você tentar pensar dois minutinhos antes de abrir esse post, vai conseguir prever pelo menos três itens dos que vou citar.

E mesmo sabendo do que dá certo e do que dá errado por que você não começa a praticar essas lições?

As finanças pessoais são muito mais complicadas que as de uma empresa.

Consegue acreditar nisso?

Posso te assegurar que tenho muito mais controle em tomar as decisões na conta da empresa onde trabalho do que na minha conta corrente pessoal.

Já falei algumas vezes que isso é costume nacional e inerente ao brasileiro, que é agir SEM PLANEJAMENTO!

E o mais engraçado é que mesmo as pessoas que tem uma renda mais sólida também agem assim, quanto maior seu poder financeiro mais consomem e menos planejam.

Se você tem vontade de mudar mas não dá um único passo em direção a isso então nunca vai sair do mesmo degrau em que está hoje.

E todos os artigos de finanças pessoais que lemos, dão as famosas 7 dicas, que nós vemos, nos empolgamos, pensamos e no final não sabemos como começar ou o que fazer ao certo.

Apenas conhecemos as dicas.

Mas e como vamos começar a dar os passos?

É difícil!

Apesar de estar aqui escrevendo essas dicas, que inclusive uso no meu planejamento pessoal, eu também escorrego em quase todas! E escorrego várias vezes!

Gasto mais do que deveria em alguns meses, passo aperto em outros, mas é errando que meu conhecimento se fortalece e pode servir de ensinamento para você que está lendo não tropece tanto quanto eu tropecei.

Depois que ler cada item procure anotar ele resumindo em apenas algumas palavras, e ande com essa anotação no celular ou pregue-a na porta da geladeira.

Ao final de cada um, vou dar uma pequena dica de como você poderia dar esse passo e não sentir que só tem o conhecimento mas não sabe como agir.

Por que você já parou para ver que TODOS os sites, páginas e gurus das finanças são muito bons falando em como eles revolucionaram sua própria vida com tais conhecimentos, mas dificilmente conseguiram revolucionar a de outras pessoas?

Percebe que só ler dicas não te ajuda a começar?

A gente precisa saber como começar.

Se tiver alguma dúvida ou posicionamento mais eficaz que o meu, comente aqui e vamos reunir ideias e nos ajudarmos.

#1 – NÃO GASTE MAIS DO QUE VOCÊ GANHA

Se você nunca leu essa dica antes então sou muito sortudo de ser o primeiríssimo a te contar dela!

Essa deve ser a dica mais comum que ouvimos em casa, no trabalho, na escola, na faculdade…

E ela é 100% verdadeira.

Ela é uma dica tão perfeita, que resume o que uma multidão de pessoas passa a vida tentando entender!

É assim direta e reta: você tem 1,00 gaste 1,00, você tem 2,00 gaste 2,00. Se todos seguissem a risca essa dica teríamos uma taxa de devedores zero no mercado.

Eu particularmente ODEIO essa dica, sabe porque?

Nó somos brasileiros, vivemos em um país onde a desigualdade e as quedas de mercado são frequentes e duras, precisamos ser criativos para sobreviver e conseguir um conforto a mais.

Então como faríamos isso sem recorrer as parcelas no cartão de crédito, as dívidas a longo prazo e etc.

Como um bom país emergente que somos, precisamos de crédito para comprar nossa casa, carro, equipamentos, abrir nosso negócio, sem isso dificilmente nossa economia se manteria aquecida.

Mas a questão aqui é como fazer isso sem comprometer sua saúde financeira?

Se você precisa comprar algo a longo prazo, parcelado, então você precisa desenhar um mapinha de como essa compra vai afetar a sua renda enquanto ela durar.

Não é só ir lá e comprar, você precisa planejar!

Suponhamos que você tem um emprego estável, e com isso pode contar mensalmente com sua renda de R$ 1.500,00. Antes de sair gastando no final de semana você vai sentar e entender quão comprometido está o seu salário.

Vamos entender!

Se você ganha R$ 1.500,00 líquidos todo mês, isso significa que sua renda no ano é de R$ 12.000,00.

Mas você não vive na floresta caçando seu próprio alimento e dormindo numa árvore.

Para viver na cidade você gasta com aluguel, comida, energia e internet, esses gastos essenciais simbolizam R$ 910,00 da sua renda.

São os seus gastos FIXOS!

Logo, R$ 590,00 é sua renda restante e é isso que você tem para utilizar com suas outras despesas variáveis.

Se você faz uma dívida parcelada está somando ao seu custo fixo mais alguns valores, e diminuindo o que sobra da sua renda.

Antes de fazer uma compra grande, jogue um valor previsto no que sobra do seu dinheiro e pense com mais sobriedade se realmente vale a pena fazer, ou então, qual o melhor momento para fazer!

Seu primeiro passo: para começar de uma vez por todas a seguir essa dica, monte uma planilha (ou até mesmo em um caderninho) todos os gastos que você tem todo mês.

Separe os que são fixos, aqueles que você precisa pagar todo mês.

Faça uma página até o fim do ano e descubra como se comporta sua renda, aprendendo e entendendo ela você consegue se planejar para não passar apertos.

#2 EVITE DESPERDIÇAR

O desperdício é a maior doença do século 21.

É nele que está a solução de muitos problemas que não deveriam existir mais, como a desigualdade, a fome, o frio, a dor e etc.

Acumuladores!

É o que somos.

Precisamos de muito, precisamos de repetidas coisas em muitas quantidades!

Na vida financeira a gente desperdiça quando compra as coisas por impulso, ou quando compra por capricho, ou quando se desfaz de alguma coisa por que quer outra nova ou mais moderna.

Se nos condicionássemos a reformar, reutilizar e reaproveitar, economizaríamos dezenas de reais ao final de todos os anos.

Você cansou de ouvir isso, tenho certeza.

Mas ir mais a costureira e menos ao shopping pode representar menos parcelas no seu cartão de crédito.

Ao falar em desperdício nas finanças nem sempre é somente em reaproveitar as coisas materiais, mas também repensar atitudes que te fazem perder dinheiro e você nem percebe.

- Pagar o mínimo no cartão de crédito;

- Deixar a conta bancária negativa para não precisar adiar uma compra;

- Não pesquisar;

Se a sua vontade em querer as coisas é maior e não pode esperar nem uma semana sequer, então você já está mais que acostumado a pagar juros para o banco e para o cartão de crédito, isso parece pouca coisa em um mês, mas já pensou a longo prazo?

Provavelmente não, então eu vou pensar por você.

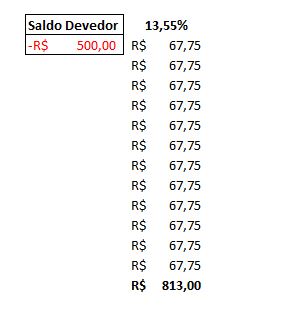

Usei a taxa de juros do meu banco pessoal e se eu devesse um valor de R$ 500,00 para o meu limite de conta, ao final do ano só de juros eu pagaria mais de R$ 800,00!

Ah claro, isso partindo do princípio que todo mês eu pague esses 500 e fique devendo de novo.

Seu primeiro passo: seu primeiro passo deveria ser uma manobra que exige muita força de vontade, mas muita mesmo!

Ficar um mês sem comprar coisas no cartão de crédito ou com o limite da conta corrente.

Apenas um mês.

Virando o mês até o dia do seu pagamento com dinheiro em conta significa que a próxima compra que você fizer será a vista podendo negociar um desconto.

Seria magnífico conseguir usar o cartão de crédito somente para compras altas que necessite parcelamento.

#3 REVER NECESSIDADES E PRIORIDADES

Nós contratamos coisas a todo momento.

Nos empolgamos com a assinatura de uma revista que promete fazer milagres na dieta, com aquela promoção imperdível da TV e Internet de graça por 3 meses, etc etc.

Então um dia você senta e tenta organizar as contas de casa, e se pergunta por que diabos está pagando por aquela assinatura ou aquele pacote de quase R$ 200,00.

Tempos difíceis pedem reajustes, não tem como fugir disso.

Muitas pessoas encaram isso como uma humilhação, como um empobrecimento, mas é assim nas empresas, nas cidades, nos países, todos os anos.

Surgem necessidades novas, prioridades deixam de ser prioridades e então é hora de reorganizar!

Quem sempre revê necessidades tem mais dinheiro sobrando.

Ano passado eu pagava na minha conta de celular um valor X, e nela vinha um pacote de dados e ligações.

Em poucos meses eu percebi que não usava nem metade dos minutos em ligações, e nem 40% do pacote de dados!

Cancelei a assinatura e contratei uma inferior.

Houve uma economia de R$ 20,00 por mês, ou R$ 240,00 por ano que podem ser muito bem guardados.

Seu primeiro passo: mais uma vez, coloque na ponta do lápis.

Veja o que realmente você paga todo mês que pode ser revisto, principalmente serviços de streaming, tv a cabo e celular. Mesmo que for uma economia de R$ 5,00, é o seu dinheiro que está sendo poupado.

#4 REGISTRE SUAS CONTAS

Perceba que todos os itens em algum momento batem na mesma tecla: botar na ponta do lápis.

Planilhe, registre, anote, faça alguma coisa que te permita ver quanto paga e quanto vai pagar todos os meses.

De maneira simples e didática como no exemplo da dica 1.

É preciso apenas algumas semanas para criar essa hábito, não se cobre registrar o que já passou se isso for dificultar o seu trabalho.

Apenas cuide para que a partir desse dia você anote todo final de dia as coisas que gastou no débito, no crédito, as parcelas e etc.

Seu primeiro passo: pegue um caderno ou abra uma planilha no computador.

Anote os dias, anote os valores que gastou, do cafezinho de dois reais até a mesa nova da sala em 3 parcelas.

Anote todos os valores e depois some por mês, para ver quanto sua renda está comprometida até o momento e quanto está te sobrando de verdade.

#5 COMPARE PREÇOS

Pare de comprar no primeiro lugar que viu.

Hoje as lojas são movidas por tendências e as coleções são muito parecidas em diferentes estabelecimentos.

Pesquisar não serve somente para você achar a peça mais barata, pode servir para você encontrar a que te agrade mais, ou a de melhor qualidade!

Perdemos o costume de pesquisar mesmo comprando online, existem dezenas de sites vendendo os mesmos produtos e marcas por preços diferentes, pesquise outros estabelecimentos de confiança e vá onde ofereça o melhor preço.

Seu primeiro passo: faça uso de algum aplicativo de buscas de preço fixo na sua barra de favoritos, e adquira o hábito de olhar ali antes de entrar na sua loja favorita para pesquisar os produtos que vai comprar.

A minha favorita é o site do Buscapé:

Em uma rápida pesquisa eu posso economizar R$ 7,00.

Mais uma vez parece um valor irrisório e sem importância, mas anualmente representa R$ 84,00.

Quase 10% de um salário mínimo!

Obviamente que precisamos ficar atentos para sites que embutem preços altos pelo valor de frete.

#6 COMPRE MENOS COISAS

A dica é simples e bem objetiva, será que você não compra coisas demais?

Olhe a sua volta na sua casa e terá a resposta bem rápido, se você tem muitas roupas que nunca usa, quinquilharias e utensílios empilhados então provavelmente compra mais coisas do que deveria.

Em vez de comprar tudo em um só supermercado, espere para ir em outro estabelecimento em outro dia, você consegue descobrir preços mais em conta e não compra coisas demais.

Seu primeiro passo: sabe o que eu faço quando sinto que minhas compras estão aumentando muito?

Eu começo a demorar mais para ir nos lugares de compras.

Se eu planejava ir no shopping semana que vem, decido esperar mais uma semana para ir.

Mercado, farmácia, lojinhas, não importa onde, dê um tempo para ir, postergue a compra, isso SEMPRE funciona.

Você acaba tendo mais tendo para pesquisar e exercer a dica 5, e muitas vezes acaba nem comprando e desistindo de algo supérfluo.

#7 CARTÃO DE CRÉDITO COMO ALIADO

O seu cartão de crédito não precisa ser um inimigo.

Ele pode e deveria ser o seu maior aliado!

Mas como fazer isso efetivamente?

Você pode concentrar as despesas no seu cartão de crédito por que acha mais fácil, ou para não usar seu dinheiro em conta, mas a grande maioria usa por não ter dinheiro a vista para comprar alguma coisa.

E acabam usando o cartão para fazer compras básicas, necessidades básicas ou para pagar outras dívidas.

Os juros do cartão de crédito são as mais altas do mercado.

A potencialidade de se endividar com cartões é muito grande.

Se você seguir as dicas de:

- Rever Necessidades e Prioridades

- Evitar Desperdícios

- Comprar Menos

- Registrar suas Contas

Então você poderia reverter essa situação.

Em alguns meses poderia ver seus gastos mensais diminuindo e obtendo pequenas economias.

Seguindo com disciplina nesse caminho, poderia pagar grande parte das suas contas com a sua renda mensal.

E deixar o cartão de crédito para comprar coisas pesadas e que necessitem ser parceladas.

Seu primeiro passo: use das dicas anteriores e do controle que você vai começar a fazer hoje para descobrir quais despesas podem esperar ou ser extintas dos seus gastos.

Não importa se são grandes (como cancelar o pacote premium da TV a cabo), ou pequenas (parar de comprar sobremesa todo dia depois do almoço).

Grandes ou pequenas, qualquer mudança nos hábitos financeiros nos deixam irritados.

É um processo CHATO, FRUSTRANTE E LONGO, pois exige que você além de mudar alguns hábitos, se aperte um pouco para poder ser livrar do risco de se endividar.

Pense da seguinte forma: é muito mais fácil passar um aperto quando NÃO SE ESTÁ APERTADO do que passar o aperto porque não tem mais para onde correr.

Você concorda com isso?

Me escreva compartilhando suas dificuldades e vamos deixar essas dicas bobas cada vez mais fáceis de serem seguidas.