O mapa de inadimplência e nível de endividamento das famílias brasileiras atualizado foi divulgado pela Serasa com os dados de julho/2023.

Os dados do mapa do mês de julho seguem a tendência de melhora do cenário macroeconômico, evidenciando uma diminuição no número de inadimplentes. São dados importantes para utilizarmos como termômetro da retomada do crescimento econômico e poder fazer algumas previsões de como caminharemos nos próximos períodos.

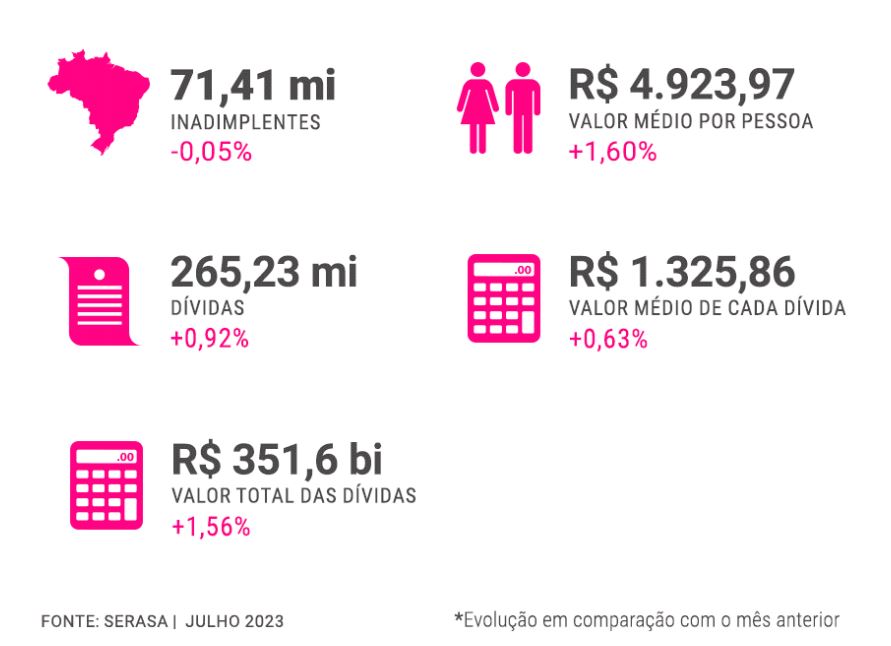

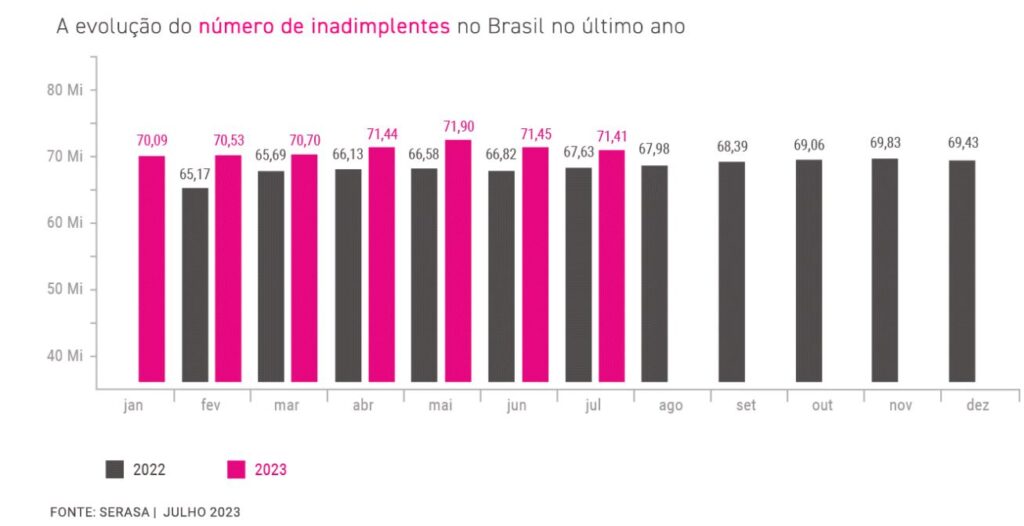

- Os dados do levantamento realizado pela Serasa em julho de 2023 indicam uma queda no número de inadimplentes no Brasil, pelo segundo mês consecutivo. Com 71,41 milhões de brasileiros em situação de inadimplência em julho, a redução foi de 34 mil em relação ao mês anterior.

- As faixas etárias com as maiores fatias da população com nome restrito são de 41 a 60 anos, representando 35,0%, e 26 a 40 anos, correspondendo a 34,6% do total de inadimplentes. A faixa etária acima de 60 anos representa 18,3%.

Apesar dos dados evidenciarem um cenário de melhora no endividamento das famílias, o número é bem indigesto de processar: 71,41 milhões de inadimplentes em um país de 210 milhões de habitantes.

Infelizmente esses dados não são novidade, o índice de endividamento sempre foi muito alto no Brasil e poderíamos ficar aqui listando dezenas de motivos que causam direta ou indiretamente o seu aumento, mas esse é um assunto que podemos investigar melhor em um outro artigo.

Aqui gostaria de focar no endividamento como um problema pessoal e doméstico que desejamos nos livrar.

Definitivamente, o desenrolar da economia mundial em um período pós crise como vivenciamos em 2020 ainda respinga nos resultados macroeconômicos e na cadeia produtiva mundial, obviamente que novos fatores foram entrando e engrossando essa conta (desempenho econômico abaixo da média na China, guerra na Ucrânia) criando desregulações nos preços pelo planeta todo.

Esses fatores contribuem diretamente para aumentar o endividamento da população, que precisa escolher entre produtos e serviços básicos e deixar de lado outros tipos de dívidas e consumo de produtos de segunda necessidade.

As crises cíclicas e períodos de fraco desempenho econômico são nocivos para a renda das pessoas, renda que é o combustível básico para manter o mercado operando e produzindo.

Diante do cenário macroeconômico, um fator crucial, porém fora de nosso controle direto, é imperativo que nos concentremos no que realmente podemos gerir: nossas próprias finanças.

Se você está vivendo um momento de desequilíbrio ou problemas de renda, vira um alvo fácil do endividamento.

Como podemos nos planejar para sair das garras dele?

Começando a Sair das Dívidas

Um ciclo de endividamento só se encerra quando você consegue “fechar a torneira”.

Muitas pessoas mantém um ciclo de crescimento das dívidas enquanto a melhor saída é cortar a raiz do problema. Você precisa neutralizar o crescimento do problema para poder lidar com ele.

Este é o momento ideal para criar o seu planejamento financeiro pessoal.

O planejamento irá fornecer as respostas que você precisa para sair do endividamento: qual o real tamanho da minha dívida?

Neste link você pode fazer o download da nossa planilha de controle pessoal e neste outro link você pode aprender um pouco melhor sobre sua importância.

O que eu preciso que você entenda é que sair de situação de dívidas não é simplesmente ganhar mais dinheiro e pagá-las, não é assim que funciona.

Antes de darmos qualquer passo em direção as mudanças nessa área de nossa vida, você vai precisar de um plano, de uma estratégia.

O planejamento financeiro anual é uma ferramenta capaz de te fornecer esse caminho de uma maneira direta, afinal, nele se evidencia sua situação nua e crua.

Vamos imaginar que você tenha montado o fluxo financeiro do seu ano inteiro, com tudo que gasta e com tudo que recebe nos mínimos detalhes, e com essas informações planilhadas consegue ver quanto dinheiro tem de sobra a cada final de mês.

Se o fluxo de caixa acima pertencesse a uma pessoa com dívidas no cartão de crédito de R$ 10.000,00 como ela poderia se planejar?

Primeiramente é necessário entender qual o período do ano que você conseguirá encaixar os pagamentos dessa dívida.

No fluxo de caixa acima entendemos que o melhor momento para essa pessoa iniciar os pagamentos de seus dívidas será no final do ano, a partir de outubro.

O que aconteceria se essa pessoa começasse a pagar suas dívidas em julho?

Julho é justamente o mês onde esse fluxo fica negativo, alguma compra ou pagamento importante está alocado ali, sem essa visibilidade a pessoa poderia simplesmente escolher o mês de julho aleatoriamente e gerar uma nova dor de cabeça com o descasamento desse caixa.

Negociando suas Dívidas

Ainda utilizando o exemplo de caixa acima, e se essa pessoa conseguisse negociar sua dívida total de R$ 10.000,00 em um único pagamento de R$ 4.000,00?

Ela pode fazer essa oferta para a operadora do cartão uma vez que JÁ SABE quando terá esse dinheiro.

Percebe o poder que conhecer seu planejamento te dá? Você assume o controle de quanto, quando e como poderá pagar suas dívidas não ficando sob a mira das empresas credoras.

Especialistas sempre são unanimes em apontar que dívidas com maior potencial de gerar juros devem receber atenção primeiro.

Se você criou seu planejamento financeiro então você sabe quanto pode gastar com quitação de dívidas, e irá negociar em cima do valor que você tem disponível.

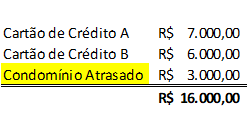

Observe a composição abaixo:

Qual deveria ser a prioridade dessa pessoa ao querer quitar suas dívidas? O cartão de crédito ou o seu condomínio?

Suas dívidas que compõe o básico são sempre prioridade: aluguel, condomínio, energia elétrica e etc.

Terminado o condomínio agora fica mais fácil pensar em como pagar os cartões, um leque grande de opções se abre: pagar um e depois o outro? Negociar ambos? Fazer muitas parcelas que caibam no seu orçamento mensal? Esperar e tentar pagar a vista com desconto?

Veja que quando você compila os dados fica muito mais fácil pensar em uma estratégia.

Ao receber uma quantia de dinheiro inesperada é importante tentar negociar antes de pagar qualquer coisa, juros como de cartão de crédito e de bancos costumam ser extremamente desvantajosos para o cliente.

Aguarde o melhor momento para negociar, não tenha pressa e sempre busque chegar no valor mais próximo possível do original.

Não é justo que você perca um dinheiro extra que tenha recebido por conta de uma dívida de R$ 2.000,00 que se transformou em R$ 10.000,00.

Negocie a dívida até chegar no valor original ou menor que o original!

Busque sempre canais oficiais da empresa credora e corra de negociações com empresas terceirizadas de cobrança.

O mais importante é: não tome parcelamentos ou negociações em um cenário que você saiba que não irá conseguir manter.

Por fim a renegociação virará uma bola de neve.

O que você precisa saber quando estiver negociando suas dívidas:

- Não aceite propostas sem analisar: as empresas de cobrança ou canais de atendimento de cartões e bancos dificilmente permitem que você tenha tempo de pensar, dessa forma eles conseguem negociações mais vantajosas para a empresa. Toda proposta apresentada deve ser analisada e se ela couber no seu orçamento então você que dará o retorno a empresa credora.

- Faça contrapropostas: mesmo que a empresa tenha lhe fornecido uma negociação favorável, não hesite em oferecer outras propostas mais vantajosas para você. Tenha também o cuidado de não deixar passar oportunidades boas de quitar a dívida, se você conhece seus números saberá analisar quando as propostas apresentadas forem mais do que favoráveis.

- Cuidado com golpes: crimes como golpes online, boletos falsos ou dívidas falsas fazem dezenas de vítimas todos os anos, tenha o cuidado com as ligações que você recebe ou propostas via e-mail e whatsapp;

Prefira canais oficiais de atendimento e caso não se sinta seguro, desligue e retorne a chamada no telefone oficial da empresa.

Preparando as Finanças Antes

Essa é uma tecla que diversos especialistas batem e ela é muito importante.

Estar preparado para quitar as suas dívidas requer uma estratégia quase militar.

Mais uma vez: ter o seu controle financeiro é o primeiro passo.

Em seguida é preciso começar a se organizar e quitar os montantes, para isso:

- Saiba qual o valor total da sua dívida: muitas pessoas não conseguem nem mensurar o saldo total de suas dívidas ou já deixaram elas rolando livremente. Para trabalhar corretamente o seu orçamento pessoal e ter poder de negociação, você tem que saber o tamanho do número que carrega nas costas.

- Seja realista ao mensurar quanto da sua renda pode ser direcionada para quitar dívidas: a sua vontade de quitar dívidas pode ser maior do que a sua real capacidade financeira em fazê-la de fato, nessas horas é muito importante botar os pés no chão e entender o que pode ser priorizado e o que vai precisar esperar mais um pouco.

- Entenda que nem tudo se resolve rápido: nem todas as suas dívidas poderão ser quitadas ao mesmo tempo, infelizmente é preciso saber quais devem ficar na gaveta mais um tempinho.

- Corra de Novos Empréstimos: ao se desesperar em quitar dívidas você pode se sentir tentado a adquirir novos empréstimos. A menos que a condição seja muito boa tome muito cuidado ao adquirir uma nova dívida que pode não ser a sua solução definitiva. Pelo contrário, pode se tornar mais um problema.

É importante salientar que contratos, aluguéis e outras dívidas imobiliárias não são tão fáceis de lidar e nem tem tanta abertura de negociação com o cliente, você pode ser despejado ou ter seu negócio encerrado por atrasos e acúmulos de dívidas imobiliárias ou pré-definidas em contrato.

Essas acima são as que definitivamente você precisa focar primeiro para então, pensar nos saldos com cartões de crédito e bancos.

Tenha em mente que este é um momento passageiro da sua vida e não precisa ser motivo de sofrimento e declínio da sua saúde física e mental.

Lembre-se que para começar só precisa de um único passo: se planejar!