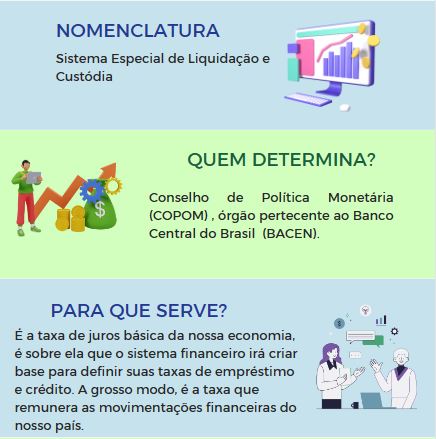

A SELIC é a taxa de juros básica da nossa economia e é o sistema utilizado pelo Banco Central do Brasil para registrar as operações de empréstimos entre os bancos, é utilizada também como referência para a remuneração de investimentos de renda fixa, como os títulos do Tesouro Direto.

O COPOM (Comitê de Política Monetária) define os rumos da taxa Selic a cada 45 dias, podendo decidir pelo seu aumento ou queda de acordo com o cenário macroeconômico e as expectativas para a economia nos próximos períodos.

Mas como o COPOM toma essa decisão e quais são seus impactos?

Se estivermos vivenciando um período de forte aumento no nível dos preços e com expectativas de inflação, o comitê opta por elevar a taxa SELIC e dessa forma desestimulando o consumo.

Já quando existe a necessidade de estimular o crescimento econômico a taxa é revista para baixo tornando o crédito mais barato e o consumo mais aquecido.

Em cima da Selic que o sistema financeiro irá criar sua base para definir suas taxas de empréstimo e crédito.

A grosso modo, é a taxa que remunera as movimentações financeiras do nosso país.

É a taxa de juros que o governo paga ao vender seus títulos no mercado, por exemplo, ao adquirir um título do tesouro direto você está financiando as necessidades de capital do governo.

Você está emprestando dinheiro ao governo e em troca ele te remunera com juros.

A SELIC tem um papel fundamental no controle da inflação já que seu reajuste impacta diretamente em quanto dinheiro será injetado ou retirado do mercado.

Quando a taxa de juros está baixa as pessoas tem maior propensão a consumir, a utilizar o crédito e financiar necessidades a prazos maiores, o dinheiro fica mais barato e portanto mais acessível, isso é um fator de aceleração do crescimento econômico.

Quando o Estado precisa movimentar a economia ele costuma trabalhar com uma taxa de juros mais baixa – juros baixos estimulam o consumo, que geram renda para as empresas e, consequentemente, geram empregos.

Nesse cenário é mais fácil para os agentes captarem dinheiro e crédito no mercado, consumindo a prazo ou mesmo pegando empréstimos a juros mais baixos.

Esse é um fator de estímulo a economia.

Da mesma forma que os juros baixos estimulam a economia eles também podem causar efeitos colaterais.

No sistema financeiro capitalista e de livre mercado todas medidas tomadas precisam ser dosadas e feitas com cautela, uma vez que qualquer alteração na política macroeconômica pode causar outros desequilíbrios a médio ou longo prazo.

Um exemplo disso é que quando a economia começa a ter aumentos substanciais no nível de emprego e de renda, é comum um movimento inflacionário se iniciar, afinal, existe mais dinheiro circulando e sendo consumido nesse mercado, se a produtividade não aumentar no mesmo nível os agentes passarão a aumentar o preço para produzir seus bens.

Nesse cenário inflacionário o mais comum é um aumento na taxa de juros.

Com o dinheiro mais caro as empresas investem menos e os consumidores tendem a diminuir sua capacidade de consumo, causando como efeito uma diminuição da renda e um recuo do crescimento econômico.

Esse jogo entre aumento e corte da taxa SELIC é um dos instrumentos que ajudam a regular a nossa economia mantendo-a equilibrada.

Quando olhamos para a linha de desempenho da SELIC dos últimos 20 anos é possível observar um padrão de comportamento conjunto ao cenário econômico de cada época, por exemplo, com a crise de 2015-2016 é notável o crescimento da taxa para controle do desequilíbrio.

SELIC X Seus Investimentos

As operações com títulos públicos no Brasil são controlados pela SELIC, que opera basicamente com títulos emitidos pelo Banco Central e Tesouro Nacional, classificados como risco zero.

Conheça melhor sobre os Investimentos de Tesouro Direto clicando aqui.

A taxa SELIC é aceita como uma taxa livre de risco já que publica as taxas de juros das negociações com títulos públicos realizadas no mercado monetário, que pela sua importância e alta liquidez, ganham grande repercussão no Sistema Financeiro Nacional.

Analisando o cenário pela ótica dos investimentos, precisamos analisar nossa carteira entre o que é fixo, variável, o que está indexado à inflação.

Se os seus investimentos foram fixados na SELIC em um momento de alta, mesmo que ela sofra diversos cortes, não acarretará perdas na sua carteira. Se eles acompanham o comportamento da SELIC, ou seja, pós-fixados em um momento de taxa de juros baixa, isso pode significar uma carteira ineficiente.

O mesmo acontece com títulos fixados ao CDI que acompanham a tendência da SELIC.

As taxas DI são um pouco mais altas que a SELIC porque elas apresentam maior risco.

Títulos que seguem a taxa CDI:

- LCI – Letras de Crédito Imobiliário

- LCA – Letras de Crédito do Agronegócio

- LC – Letras de Câmbio

- CDB – Certificado de Depósito Bancário

- CRI – Certificado de Recebíveis Imobiliários

- CRA – Certificado de Recebíveis do Agronegócio

- Debêntures.

Amarrados na inflação:

- Tesouro Direto (IPCA+ e o IPCA+ com Juros Semestrais)

- Debêntures

- CDBs

- LCI/LCA

- CRI/CRA

Poupança:

Desde 2012 as contas poupança seguem uma regra:

- SELIC acima de 8,5% ao ano: rendimento de 0,5% ao mês mais TR;

- SELIC abaixo de 8,5% ao ano: rendimento de 70% da SELIC vigente naquele ano;

Muito mais do que um mero assunto de cunho político-econômico, você pode perceber que a taxa SELIC influencia muitos fatores na nossa vida pessoal.

Se sentimos que nosso salário está durando menos, comprando menos produtos ou se assustando com os preços de itens básicos no supermercado, estamos diante de um contexto inflacionário.

Como os responsáveis pela política monetária irão responder a isso é de extrema importância para você e para o seu dinheiro.

Se você possui uma carteira de investimentos então torna-se ainda mais importante estar conectado a este assunto, se antecipando e adquirindo os produtos certos que irão se beneficiar das altas e baixas que a taxa de juros sofre.

Nessa página você pode consultar os valores atualizados da SELIC: clique aqui.